¿Qué es el «rollover» de la deuda pública y por qué los Gobiernos recurren tanto a él?

En los últimos años, los países han disparado notablemente su deuda recurriendo a instrumentos como el rollover, pero a su manera. ¿Sabes cual es esta herramienta? ¿Conoces cómo funciona? ¿Sabes por qué los Gobiernos recurren tanto a ella? ¡Veamos!

Las políticas de expansión monetaria y fiscal que están llevando a cabo los distintos Gobiernos en todo el mundo vuelven a poner el foco de atención en un tema nunca olvidado: la deuda pública. El motivo es que, debido a estas políticas, el endeudamiento de muchos Estados ha crecido exponencialmente, lo cual los está obligando a recurrir al rollover.

En líneas generales, podemos decir que los Estados suelen devolver la deuda pública de dos maneras.

La primera, y más evidente, es conseguir un superávit en las arcas públicas, es decir, un nivel de ingresos superior al de gastos. De esta forma, podemos utilizar ese saldo positivo para devolver el capital prestado cuando la deuda llega a su vencimiento. Cabe destacar que este superávit puede conseguirse con ingresos ordinarios (impuestos, tasas, etc.) o extraordinarios (como la venta de patrimonio estatal), o bien recortando gastos en el presupuesto, que conocemos como políticas de austeridad.

Sin embargo, el gran inconveniente del desendeudamiento es que requiere un superávit previo, algo que muchos Estados son incapaces de conseguir. Ya sea por la estructura de gastos e ingresos, por incapacidad de las autoridades o incluso por falta de voluntad política, hay países en los que el déficit público se ha convertido en un problema crónico. ¿Qué hacen estos países para pagar su deuda pública?

La respuesta a esta pregunta es la segunda estrategia que comentábamos para hacer frente al problema que aquí nos ocupa: el rollover.

En realidad, se trata de un recurso tan sencillo como emitir deuda nueva para pagar la antigua. De esta manera, los Estados pueden atender sus compromisos financieros sin necesidad de hacer ajustes en el presupuesto ni tomar medidas impopulares.

¿En qué consiste el rollover?

«Se permite posponer la devolución de la deuda pública sin perjudicar a los inversores ni comprometer la calidad crediticia del país.»

Problemas a largo plazo

«En el periodo recesivo 2008-2014, la deuda española creció a una media anual de 9,27 % del PIB. Sin embargo, durante el ciclo expansivo posterior (2015-2019), esta se redujo solamente a una media anual de 1,04 % del PIB.»

Así, si los Estados pueden retrasar la cancelación de sus deudas, y además hacerlo a un coste mínimo, ¿cuál es el problema de esta estrategia entonces? En primer lugar, esta política rompe por completo el equilibrio a largo plazo que persigue el presupuesto cíclico. Recordemos que la idea es que los déficits públicos en años de crisis sean compensados con los superávits que se registran cuando la economía crece. Sin embargo, si los Gobiernos no aprovechan los años de crecimiento para desendeudarse y, en cambio, aumentan aún más el gasto, este mecanismo no puede funcionar.

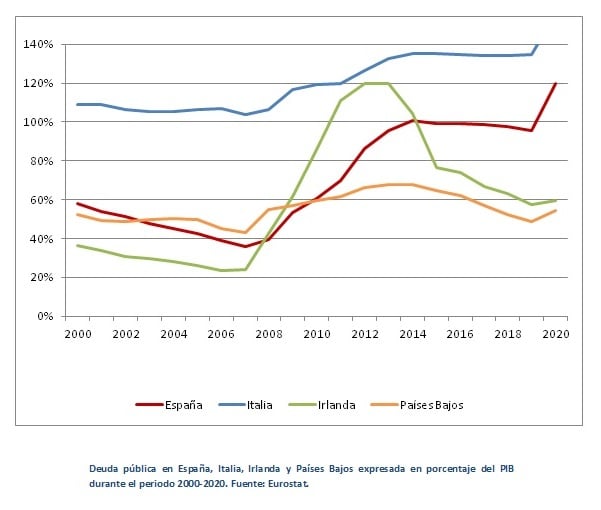

Deuda pública en España, Italia, Irlanda y Países Bajos expresada en porcentaje del PIB durante el periodo 2000-2020

Fuente: Eurostat.

Veamos un ejemplo muy reciente en la evolución de la deuda pública española. Como podemos observar, en el periodo recesivo 2008-2014 la deuda creció a una media anual de 9,27 % del PIB. Sin embargo, durante el ciclo expansivo posterior (2015-2019), esta se redujo solamente a una media anual de 1,04 % del PIB.

El motivo es que a partir de 2014, y viendo la impopularidad de las políticas de austeridad fiscal, los Gobiernos que se han sucedido en España decidieron aprovechar el crecimiento económico para volver a aumentar el gasto público. Al hacerlo, dejaron de lado el desendeudamiento y en su lugar siguieron confiando en mantener el rollover de la deuda, animados por unos tipos de interés cercanos a 0.

La gráfica nos enseña una evolución similar de la deuda en Italia, pero opuesta en Irlanda y los Países Bajos. En estos casos, sus Gobiernos sí aprovecharon la recuperación económica para reducir su volumen de deuda hasta niveles más sostenibles.

Como no podía ser de otra manera, el resultado es que ahora Italia y España atraviesan una nueva crisis económica con unos niveles de deuda pública muy superiores a los de 2008. Este es uno de los grandes peligros del rollover: puede utilizarse puntualmente en tiempos de crisis, pero si se recurre a él, también, cuando la coyuntura es favorable, existe la posibilidad de que el endeudamiento del Estado crezca indefinidamente. Cuando esto ocurre, vemos que la deuda aumenta durante las recesiones y se mantiene estable en las expansiones, pero nunca desciende de forma significativa.

Ahora bien, ¿cuál es el problema si la deuda sigue aumentando? Si existe la posibilidad de hacer rollover indefinidamente, ¿por qué es un problema que el nivel de deuda pública sobre el PIB siga creciendo?

Cuando la deuda pública crece demasiado

«Existe el peligro de que la solvencia del Estado no dependa de la disciplina de sus autoridades sino de factores exógenos como los tipos de interés.»

Vamos a intentar responder a estas preguntas volviendo al ejemplo anterior.

Supongamos que el país que emite bonos al 1 % quiere hacer rollover al cabo de 10 años, pero se encuentra con que en ese momento las condiciones de los mercados financieros han cambiado, los tipos de interés han subido y ahora debe colocar su deuda al 5 %. Si la deuda pública en ese país supone un 10 % del PIB, el gasto financiero adicional que debe afrontar el Estado sería de apenas el 0,4 % del PIB.

Supongamos, en cambio, que el volumen de deuda pública no es del 10 sino del 100 % del PIB, una cifra bastante habitual hoy en día. En ese caso, el aumento en los tipos de interés se traduciría en un coste adicional equivalente al 4 % del PIB, lo que sería suficiente para desequilibrar cualquier presupuesto.

Es evidente que en el primer caso, las finanzas públicas pueden resistir un aumento de los tipos de interés sin ningún problema. Sin embargo, en el segundo, una situación así puede desatar una crisis de deuda soberana. En otras palabras, cuando el nivel de deuda sobre el PIB es elevado, el Estado necesita tipos de interés bajos, porque solamente en esas condiciones es capaz de hacer rollover e impagar su deuda.

Se entra así en un callejón sin salida donde los Gobiernos tienen dos opciones: intentar desendeudarse o, por el contrario, seguir emitiendo deuda nueva para pagar la antigua.

La primera alternativa suele ser muy difícil cuando el volumen total de deuda es demasiado alto, porque, quizás, ni siquiera el Estado tenga el patrimonio suficiente como para garantizar su devolución. La segunda puede ser más factible a corto plazo, pero igualmente supone un coste añadido que suele ser compensado con medidas impopulares, como recortes del gasto o subidas de impuestos.

El peligro consiste, por tanto, en dejar que la solvencia del Estado no dependa de la disciplina fiscal de sus autoridades, sino de un factor exógeno como los tipos de interés en los mercados financieros internacionales. Factores que, además de cambiantes, en ocasiones pueden ser también impredecibles.

La cigarra y la hormiga

«Es, en otras palabras, la vieja historia de la cigarra y la hormiga llevada a nuestra economía global del siglo XXI.»

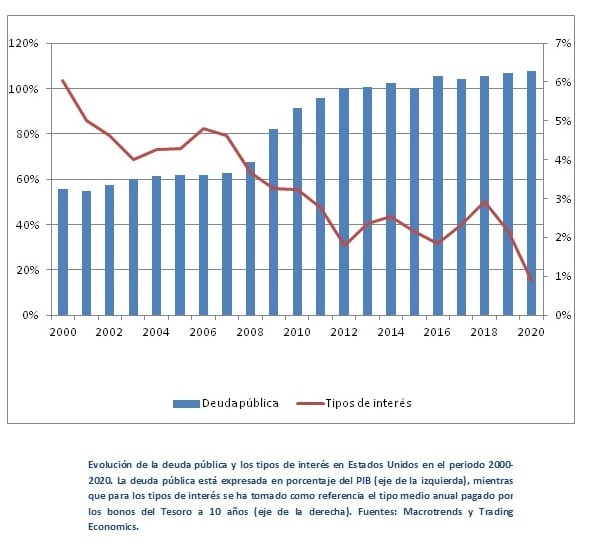

El caso de Estados Unidos que observamos en la gráfica que se muestra abajo puede ayudarnos a entender esta relación entre políticas públicas y tipos de interés. Si bien no podemos hablar de una correlación perfecta entre ambas variables, es evidente que el periodo de mayor endeudamiento del Gobierno federal (2007-2012) coincide, también, con la mayor caída de los tipos de interés pagados por los bonos del Tesoro a 10 años.

Evolución de la deuda pública y los tipos de interés en Estados Unidos en el periodo 2000-2020

NOTA: La deuda pública está expresada en porcentaje del PIB (eje de la izquierda), mientras que para los tipos de interés se ha tomado como referencia el tipo medio anual pagado por los bonos del Tesoro a 10 años (eje de la derecha). Fuentes: Macrotrends y Trading Economics.

Podemos concluir, por tanto, que aunque no se trata del único factor en juego, unos tipos de interés bajos pueden animar a los Gobiernos a soportar mayores déficits y endeudarse con más facilidad. El problema es que, como hemos comentado, aumentar indefinidamente el volumen de deuda puede obligar a hacer rollover sobre ella en entornos futuros, donde los tipos de interés sean más elevados.

En este sentido, quizás sea interesante aprender la lección que nos enseñan Irlanda y los Países Bajos.

En ambos casos, se trata de países que no han renunciado al rollover para poder salir adelante en periodos de crisis, pero han vuelto a reducir su deuda en el momento que tuvieron la oportunidad. Los Países Bajos, gracias a ello, han podido afrontar la crisis del Covid-19 con un ratio de deuda pública sobre el PIB inferior al del año 2000.

En conclusión, podemos decir que el rollover puede ser un instrumento muy útil si se emplea junto al desendeudamiento y ambas políticas se complementan. Sin embargo, si se hace abuso de él para aplazar indefinidamente la reducción de los pasivos estatales, se corre el riesgo de entrar en una espiral de endeudamiento de la que puede ser muy difícil salir.

Podemos encontrar la clave de este dilema en la lección holandesa, que nos enseña la importancia de aplazar las deudas sólo en contexto de crisis, y devolverlas en cuanto la ocasión lo permita; aún a costa de grandes esfuerzos. Sacrificios muy duros y hasta impopulares, pero gracias a los cuales un país puede afrontar las recesiones sin ver desestabilizada su economía.

En otras palabras, la vieja historia de la cigarra y la hormiga llevada a nuestra economía global del siglo XXI.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!