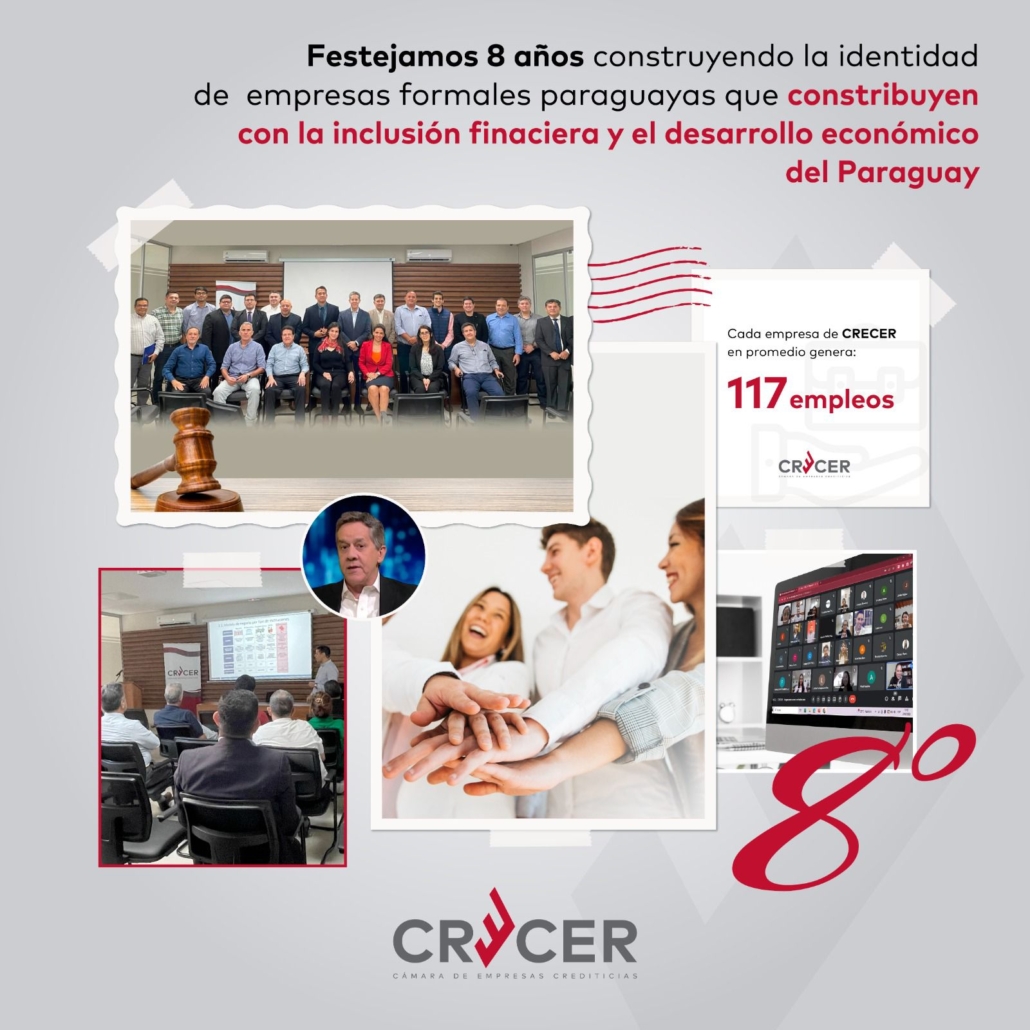

El 1 de diciembre en las instalaciones de CRECER, se llevó a cabo la presentación de un trabajo realizado por el CENTRO DE ESTUDIOS ECONÓMICOS a pedido del gremio.

La presentación fue hecha por el Economista Jorge Garicoche, encargado de la realización del estudio y contó con la presencia de los socios de la Cámara.

“La inclusión financiera significa que toda persona, sin importar su nivel de ingreso, ubicación geográfica, edad, sexo, etnia o situación social, tenga disponibilidad y accesibilidad a servicios financieros. El segmento que atienden las OCDs, hace que estas instituciones jueguen un rol fundamental en la inclusión financiera. El negocio posibilita la atención a sectores de la población que, por lo general, no son atendidos por otro tipo de instituciones financieras. Además, una vez accedido, permite a las personas disponer de mayores oportunidades y opciones en el mercado financiero”.