Ernest Solé – Susana Domingo

Business Review (Núm. 316) · TIC · Noviembre 2021

La utilización de la inteligencia artificial en las empresas ha empezado a cobrar fuerza hace poco. Uno de los motivos es que son muchos los desafíos a la hora de emplear esta tecnología de forma exitosa: contar con una buena arquitectura de información, establecer una estrategia coherente, encontrar la tecnología óptima, la incerteza de no saber cómo funciona exactamente cada proceso o el rechazo que provoca en algunas personas son algunos ejemplos.

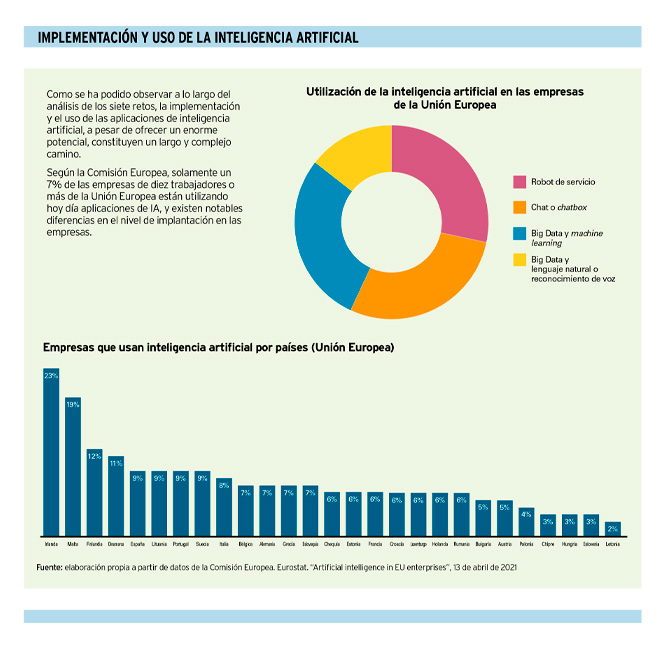

La implementación y el uso de aplicaciones de inteligencia artificial en las empresas, a pesar de ofrecer un enorme potencial, tienen por delante un largo y complejo camino que recorrer. ¿Cuáles son los principales desafíos a los que se debe hacer frente?

En 1954, en plena Guerra Fría, IBM desarrolló su primer traductor automático ruso-inglés. Este sistema pionero tenía algunas limitaciones: operaba con solamente seis reglas gramaticales y un diccionario de doscientas cincuenta palabras. A pesar de ello, logró traducir sesenta frases. Dos años más tarde, el equipo de investigadores de Stanford liderado por John McCarthy enfrentó una máquina a dos campeones de ajedrez rusos, perdiendo dos partidas, pero empatando otras dos. Fue este equipo, precisamente, el que acuñó la expresión inteligencia artificial, que definió como “la ciencia e ingeniería de hacer máquinas inteligentes, especialmente programas inteligentes”.

¿Programas inteligentes? ¿Estamos hablando, sencillamente, de un tipo de software más avanzado? Una de las posibles respuestas a esta pregunta, según el investigador de la Universidad de Aalto Antti Ajanki, es que, en el entorno de los programas informáticos, los programadores automatizan tareas escribiendo programas, mientras que, en el entorno de la inteligencia artificial, es la computadora la que escribe el programa que se ajusta a los datos disponibles. Esta última afirmación puede parecer exagerada; la aplicación de inteligencia artificial no escribe el programa desde cero, puesto que ha sido desarrollada por un programador, pero lo que sí hace es aprender patrones de modo autónomo, en función de datos que recibe y procesa.

La inteligencia artificial aporta un gran valor a aquellas compañías que la utilizan de forma apropiada, incrementando la eficiencia y la calidad de sus operaciones, de una forma que implica cambios radicales en la gestión empresarial en todas sus áreas: logística, operaciones, marketing, ventas, finanzas, etc. Algunos consideran que esta es una tecnología disruptiva, por la forma en la que está influyendo y cambiando un gran número de actividades empresariales, institucionales, científicas, tecnológicas y personales.

Si McCarthy habló de inteligencia artificial por primera vez hace sesenta y cinco años, debe haber alguna razón por la que esta tecnología no haya irrumpido con fuerza hasta hace relativamente poco tiempo. El motivo, entre otros, lo podemos encontrar en el hecho de que las aplicaciones de inteligencia artificial son más eficaces cuanto mayor es la cantidad y mejor la calidad de datos a procesar. El continuo incremento de la potencia de procesamiento de los ordenadores, la generalización del uso de Internet, la creación de una gran cantidad de bases de datos y el acceso a ellas han permitido los impresionantes avances de estas aplicaciones en los últimos años. Aun así, las empresas que deseen implementar la inteligencia artificial en su día a día, se enfrentan a varios retos.

Basura dentro, basura fuera. Este es un mantra habitual en la industria de la inteligencia artificial, que sugiere que unos datos de mala calidad, tras ser procesados por una aplicación de inteligencia artificial, ofrecen un resultado de mala calidad. Cantidad y calidad no van de la mano, más bien están reñidas. Por lo tanto, un primer reto al que enfrentarse en el uso de datos es que, además de obtenerlos en cantidad suficiente, estos sean de calidad también suficiente. Otra dificultad a la que puede enfrentarse la empresa a la hora de utilizar los datos es el hecho de que, frecuentemente, la información de la empresa está almacenada en silos, es decir, en repositorios de datos separados y no interconectados ni compatibles, y no está, por tanto, preparada para ser procesada por una aplicación de inteligencia artificial.

A todo ello, no se puede explotar eficazmente una aplicación de inteligencia artificial (IA) sin contar con una buena arquitectura de información (AI). Dicho de otro modo, no hay buena IA sin una adecuada AI.

Este concepto de “arquitectura de información” queda muy bien explicado en el método desarrollado por el vicepresidente sénior de IBM Rob Thomas, denominado escalera de inteligencia artificial. En base a este método, es necesario modelar el conjunto de datos disponibles en una plataforma única y pasar sucesivamente por los cuatro escalones de la escalera:

1) Recoger datos, haciéndolos simples y accesibles.

2) Organizar los datos para crear las bases analíticas, listas para ser procesadas.

3) Analizar los datos para comprobar su veracidad y transparencia. Los datos deben ser correctos y, a ser posible, sin sesgos.

4) Desplegar las aplicaciones de AI en la empresa.

Es frecuente que una empresa joven carezca de una base de datos con la que utilizar una aplicación de IA. Lo mismo puede ocurrir con una compañía no tan joven, pero aún de reducido tamaño, o con empresas más veteranas y de mayor dimensión, por el simple hecho de que nadie en ellas se haya ocupado de recoger metódicamente datos de su actividad y su mercado, entre otros. Estas posibles situaciones de escasez de datos impiden utilizar una aplicación de IA, pero, afortunadamente, para cada problema hay una solución: las empresas pueden comprar bases de datos de otras compañías y organizaciones (naturalmente, en función del marco legal aplicable, que en Europa es desfavorable en comparación con Estados Unidos). De hecho, existen empresas que actúan como intermediarias entre agentes que desean comprar o intercambiar datos.

Una cuestión citada en el tercer escalón de la escalera de inteligencia artificial –y controvertida– en relación a los datos es la presencia de sesgos, que puede generar resultados humana y socialmente injustos, como se ha podido comprobar en diversas ocasiones. Es fácil culpar a la IA por ello, pero la culpa no es de la herramienta, sino de quien le da el peor uso. Si alimentamos una aplicación de IA con datos que contienen sesgos, el resultado será sesgado. No obstante, frecuentemente, el sesgo es difícil de prevenir, y suele detectarse después de procesar millones de datos. En este aspecto, hay que reconocer que nuestra sociedad presenta sesgos indeseables, que quedan reflejados en los datos con los que alimentamos las aplicaciones de IA. Somos conscientes de ellos, los criticamos…, pero ahí están. Por ello, hay que ser muy cuidadosos con la información y, aun así, analizar los resultados de su proceso, por si hay que rectificarlos.

Existen numerosos casos en los que los resultados de las aplicaciones de IA presentan sesgos indeseables. La científica canadiense Joy Buolamwini, del MIT Media Lab, mientras preparaba un trabajo de investigación, descubrió que su rostro, de piel oscura, no era reconocido por una aplicación de IA de reconocimiento facial. Para seguir trabajando con ella, debía utilizar una máscara blanca. Analizó la aplicación para hallar qué era lo que fallaba, y descubrió que había sido “entrenada” con un gran número de imágenes de rostros de personas de piel clara. Los desarrolladores de la misma, en su mayoría hombres de piel clara, obviaron alimentar la aplicación con imágenes de personas con otros tonos de piel, además de incluir, por cierto, también una menor proporción de rostros de mujer. Esta discriminación –basura dentro– ocasionó un resultado sesgado –basura fuera–, tratándose de un ejemplo de total ausencia de rigor y sentido de la justicia en su desarrollo.

En otros casos, el sesgo puede no ser tan flagrante y aún persistir, a pesar de que se ponga mucha atención en evitarlo. Por ejemplo, la empresa norteamericana Pymetrics ofrece a las organizaciones unos videojuegos impulsados por IA para ser utilizados en sus procesos de selección de personal. Una de las versiones de esta aplicación ofrece como opción elegir entre juegos diseñados para personas con daltonismo, TDAH o dislexia, puesto que la legislación norteamericana prohíbe la discriminación por discapacidad o trastornos concretos en estos procesos. Ante ello, el “jugador” que presente una de estas afecciones, comprensiblemente dudará entre seleccionar o no la opción correspondiente. Si la selecciona, quedará clasificado como tal. Si no la selecciona, obtendrá, previsiblemente, un peor resultado en el uso del videojuego. ¿Como evitar este sesgo tan potencialmente perjudicial para el candidato? Pymetrics afirma que, para impedir discriminaciones, no informa a la empresa de los casos en que se ha seleccionado una de estas tres adaptaciones, sino que solamente comunica la puntuación obtenida con el videojuego. A pesar de ello, las dudas acerca del justo funcionamiento de esta herramienta pueden, lógicamente, persistir.

Finalmente, el sesgo puede ser consecuencia de no haber usado una variedad y cantidad de datos suficientes. Supongamos que se quiere utilizar una aplicación de IA para analizar la incidencia de plagas en cultivos de una variedad de cereal determinada. Para ello, se toman datos relativos a la altitud del terreno sobre el nivel del mar, la composición química del suelo, las temperaturas y la pluviosidad registradas, así como los abonos y plaguicidas empleados. Pero se obvia tomar datos acerca de la humedad ambiental, la dirección y fuerza del viento y los fenómenos meteorológicos extremos. Además, los datos tomados pertenecen a pocas explotaciones. Seguramente, el resultado obtenido será sesgado, al no haberse tenido en cuenta factores que pueden incidir en la presencia de plagas, y al no contar con una cantidad de datos sobre explotaciones suficientemente representativa de la realidad.

Abrir cien millones de melones al mismo tiempo, verificar cuántos están buenos y cuántos no y por qué, puede no ser la mejor idea. Una empresa que consiga contar con una buena arquitectura de información puede tener la tentación de comenzar a aplicar la IA haciendo un uso exhaustivo de los datos disponibles, con el fin de obtener un ambicioso conjunto de resultados en diversos aspectos del negocio. Pero esta puede no ser la mejor idea, puesto que, en primer lugar, una buena arquitectura de información no es una perfecta arquitectura de información. Los datos no son 100% fiables, y, aun tras haber dedicado mucho tiempo y recursos a depurarlos, siempre puede haber errores y sesgos imprevistos, como se ha comentado. Por ello, no puede esperarse un perfecto funcionamiento de las aplicaciones de IA desde el primer momento. Hasta que no se hayan abierto y analizado unos cuantos “melones”, no se va a conocer el potencial que ofrecen los datos y las aplicaciones. Es mucho más recomendable, por tanto, comenzar con una aplicación y una cantidad limitada de información, observar y analizar el resultado obtenido e ir afinando y corrigiendo errores en base a ello. Y, cada vez que se consiga que una aplicación funcione correctamente con una cantidad determinada de datos, es aconsejable incrementar, de forma paulatina, la cantidad y variedad de datos y aplicaciones.

Una empresa que actualmente no esté usando ninguna aplicación de IA no tiene por qué sentir que hay un abismo entre ella y esta tecnología; ni siquiera por el hecho de tratarse, si es el caso, de una pequeña o mediana empresa. Podría pensarse que, para optar por el uso de IA en una empresa, es necesario acometer una gran inversión en software y hardware, así como contratar personal especializado y caro, y que todo ello no está al alcance de muchos, pero no es así necesariamente. Numerosos equipos de científicos y programadores, así como empresas tecnológicas, ofrecen soluciones y aplicaciones de IA mediante licencia, y la capacidad de procesamiento que no tengan los equipos de la compañía puede ser arrendada en la nube, a un coste razonable y adaptable a las necesidades de cada momento.

Pasar de traducir unas cuantas frases del ruso al inglés (IBM, 1954) a traducir Guerra y paz, de Tolstói, en tres segundos (Microsoft, 2017) ha costado algo más de seis décadas. Y los traductores automáticos no obtienen todavía resultados impecables. Elon Musk declaró que sus nuevas megafactorías no tendrían operarios, confiando en que las tecnologías de IA y robótica se lo permitirían. Pero, un tiempo después, tuvo que admitir que el factor humano todavía es necesario y trabajará brazo (humano) con brazo (robótico), por lo menos en el corto y medio plazo. Y es que, a menudo, aquellas a las que denominamos “nuevas tecnologías” no son tan nuevas en el momento de alcanzar su uso generalizado. Tampoco su aplicación en las actividades empresariales genera inmediatamente un crecimiento de productividad espectacular. Según David Rotman, editor de MIT Technology Review, este crecimiento ha sido más bien decepcionante en los últimos veinte años, considerando el impresionante desarrollo de nuevas tecnologías que se ha registrado en el período1. El profesor de Stanford Erik Brynjolfsson describe este hecho como “la paradoja de la productividad”, sugiriendo que la simple aplicación de una nueva tecnología no garantiza un incremento de productividad. No obstante, Brynjolfsson reconoce que, posiblemente, esta tecnología no ha sido suficientemente aplicada como para generar un incremento de productividad notable, que espera que sí se produzca en los próximos años.

A veces es necesaria una crisis para ponerse las pilas. Buen ejemplo de ello es el rápido desarrollo de varias vacunas para la COVID-19 por parte de diferentes laboratorios biotecnológicos y farmacéuticos. Otro ejemplo es la adopción generalizada de herramientas para reuniones remotas que se ha producido durante la pandemia, que reducen desplazamientos y necesidad de espacio físico. Otro caso, más modesto y relativo a una tecnología de IA aún en desarrollo, lo encarna Abzu, con su aplicación de IA que identifica relaciones entre fuentes de datos, permitiendo efectuar predicciones precisas para acelerar el proceso de desarrollo de nuevos medicamentos.

Estos tres ejemplos sugieren que lo conveniente es afinar cuál es la tecnología óptima aplicable a cada objetivo de la empresa, buscando un resultado que conduzca eficazmente a un incremento de la productividad. Aunque esto puede no ser suficiente: como afirma Marianne Bellotti (U.S. Digital Service), en numerosas ocasiones, los procesos de toma de decisiones se apoyan menos en un análisis objetivo de los datos que en el resultado de una negociación entre las personas implicadas en ellos, que tienen diferentes prioridades y muestran distintos niveles de tolerancia al riesgo. Naturalmente, el factor humano no cede todo su protagonismo a la IA, al menos, por ahora.

Brian Subirana, director de Inteligencia Artificial del Massachusetts Institute of Technology (MIT), explicaba en 2019 que, cuando su equipo desarrollaba una aplicación de IA, esta requería mucha actividad de prueba y error hasta conseguir que funcionara razonablemente bien; hasta el punto de que, una vez se obtenía ese buen funcionamiento, el equipo no podía explicar “por qué ahora funciona, y antes no lo hacía”. La paradoja de Polanyi2 se refiere a que los humanos somos capaces de hacer cosas que no sabemos explicar. El saxofonista que ejecuta una maravillosa improvisación; el futbolista que, regateando de forma increíble a cinco defensas, completa su proeza marcando un gol; el conductor que cambia de carril en la autopista porque adivina que el camionero que va por su derecha va a hacerlo sin usar el intermitente… Son habilidades que se adquieren con la práctica, y no a partir de un aprendizaje metódico o unas instrucciones muy concretas, y que no son fácilmente explicables a posteriori.

En el ámbito de la IA, este fenómeno recibe el apelativo de caja negra: algunas aplicaciones de IA aprenden en base a los datos que se les proporciona, toman sus conclusiones y ofrecen sus resultados, sin explicar cómo lo han hecho. Y ello puede representar algunos problemas para la compañía que toma y ejecuta decisiones basadas en el uso de aplicaciones de IA. Porque, en el mundo empresarial, así como en otros entornos, el rendimiento de cuentas es algo esencial. En algunas situaciones, especialmente en aquellas en las que algo ha salido mal, puede resultar muy comprometido pretender explicar que tal decisión fue aconsejada –o incluso, tomada– por una aplicación de IA en base a… algo desconocido. La red social china Tencent tuvo que retirar un chatbot en 2017, denominado BabyQ y desarrollado por Turing Robot, porque respondía con un seco “no” a la pregunta ¿te gusta el Partido Comunista Chino? Curiosidades aparte, especialmente en las actividades reguladas (banca, seguros, energía y otras), el fenómeno caja negra puede ser especialmente problemático, por razones obvias.

Pero este fenómeno también tiene su parte buena: nos recuerda que la IA no ha venido para sustituir al factor humano, sino para apoyarlo, y que este sigue siendo esencial en la toma de decisiones, su ejecución y el seguimiento de sus resultados. Aun así, algunos científicos y corporaciones tecnológicas (entre ellas, Google) están desplegando la denominada inteligencia artificial explicable (explanaible AI). En el caso de Google, los desarrolladores crearon una herramienta de este tipo (y la están ofreciendo actualmente a terceros) porque querían saber, una vez funcionaba, cómo lo hacían las aplicaciones de IA que desarrollaban y utilizaban en sus motores de búsqueda y en sus sistemas operativos para dispositivos móviles.

No todas las tecnologías de IA han adquirido el nivel de desarrollo idóneo: las confusiones fatales de las aplicaciones de reconocimiento de imágenes de los coches autónomos, los asistentes de voz que dan respuestas políticamente incorrectas o el funcionamiento poco satisfactorio de buscadores y chatbots lo ilustran.

Aun así, muchas empresas desearían poder utilizar plenamente aplicaciones de reconocimiento de voz y de texto, asistentes virtuales, sistemas de reconocimiento de imágenes y otras herramientas para relacionarse con sus clientes, a la hora de realizar gestiones de información, asesoramiento, entregas y devoluciones, servicios posventa…, liberando a personal de estas tareas. Pero, para buena parte de estas funciones, estas aplicaciones, que funcionan con datos semiestructurados o no estructurados (imágenes, texto, comunicación oral), no ofrecen todavía un grado de fiabilidad suficiente. Esto puede ser comprobado frecuentemente al realizar preguntas al asistente de un teléfono inteligente y constatar que, en numerosas ocasiones, no comprende bien lo que se le está pidiendo. Por ello, las empresas deben ser muy prudentes en el uso de este tipo de aplicaciones, que pueden llevar a errores, quejas, reclamaciones e insatisfacción de los clientes.

Este funcionamiento imperfecto de las aplicaciones de IA, especialmente aquellas que trabajan con datos no estructurados, afecta no solamente a las empresas, sino también a actividades muy sensibles, como, por ejemplo, las funciones policiales. Como recogía una noticia de The New York Times3, en 2020 tuvo lugar la detención de un ciudadano norteamericano, Robert Williams, cuya orden fue activada erróneamente por una aplicación de reconocimiento de imágenes.

Contrariamente, las aplicaciones de IA que se basan en datos estructurados (datos numéricos bien organizados en una base) tienen un funcionamiento mucho mejor.

Algunas personas tienen la percepción de que las aplicaciones de IA son sustitutivas del talento humano; pero, al menos por ahora, no es así. Y no solamente por los errores que estas aplicaciones cometen. El escritor, editor y fotógrafo Kevin Kelly explica que la biología no es fácilmente replicable, y que la forma en la que pensamos los humanos es distinta a la forma en la que opera una aplicación de IA, del mismo modo que la forma en la que vuela un avión es diferente a la forma en la que lo hace un pájaro. Por lo tanto, la IA no puede sustituir al humano, sino que lo que hace es aumentar sus capacidades.

Un fabricante de la ciudad inglesa de Huddersfield recibió en 1812 una carta firmada por un tal Ned Ludd, que le decía: “Hemos sabido que usted es el propietario de estas detestables máquinas de hilar, y mis hombres me han solicitado que le advierta de que tiene que destruirlas (…)”. El falso firmante de esta carta dio nombre al movimiento ludista, que rechazaba la sustitución de mano de obra humana por máquinas, y que protagonizó actividades violentas en el siglo XIV. La IA no genera un rechazo tan violento, sino, en todo caso, críticas, algo de prevención e incluso algún temor. El mismo Elon Musk afirmó en 2018 que la IA es más peligrosa que el armamento nuclear. En este aspecto, el famoso emprendedor no parece tener muchos seguidores, puesto que a la vista está la tranquilidad con la que miles de millones de personas ceden sus datos personales, gustos y opiniones a grandes empresas, a cambio de disfrutar de unos minutos de ocio, de satisfacer su curiosidad, de intercambiar opiniones y, posiblemente, de ejercer su vanidad. Aun así, Musk ha presentado recientemente su proyecto de robot humanoide, y ha resaltado que una de sus especificaciones es que “podrás huir de él”, en alusión a la baja velocidad a la que caminará.

Por un lado, puede existir una percepción mágica de lo que es la IA, alimentada por novelas y películas de ciencia ficción, con una visión trágica en la que las máquinas toman el control de la humanidad. Por otro lado, una percepción más práctica, realista y con sensibilidad social, en la que la preocupación por el futuro de los puestos de trabajo y por la privacidad de las personas es el principal elemento. Las revoluciones tecnológicas que la humanidad ha vivido en el pasado y la que vive ahora han comportado y comportan la reducción –o incluso la desaparición– de puestos de trabajo, para crear otros de distinta naturaleza. Como Kevin Kelly sugiere, el descendiente de un jornalero de la época anterior a la revolución agraria es hoy un especialista en marketing digital, y, probablemente, su nieto tendrá una profesión que hoy no conocemos todavía. Las voces más optimistas afirman que esto seguirá ocurriendo del mismo modo, y es más que comprensible la preocupación de muchas personas, que temen perder sus puestos de trabajo sin estar preparadas para acceder a nuevas ocupaciones, ya que estas requieren unos niveles de conocimientos técnicos que ellos no poseen ni pueden alcanzar en el corto o medio plazo.

Es por ello que las empresas, al incorporar aplicaciones de IA, deben estar preparadas para responder a la preocupación que, sin duda, mostrarán buena parte de sus trabajadores. Asimismo, las instituciones educativas públicas y privadas deberán proveer a la ciudadanía de la posibilidad de estudiar y prepararse para estas nuevas profesiones del futuro, y la ciudadanía deberá estar dispuesta a seguir aprendiendo y aceptando nuevos retos.

La destrucción creativa de puestos de trabajo no representa ahora mismo una urgencia social, pero puede serlo en un futuro no muy lejano, puesto que todo parece indicar que esta revolución tenderá a acelerarse en los próximos años.

Además de la prevención y el temor acerca de la IA en general, es necesario tener presentes sus versiones particulares; es decir, las que pueden surgir en el momento en el que un cliente o usuario conoce o sospecha que está interactuando con una aplicación de IA. Cualquier sistema sustentado en aplicaciones de IA debe ofrecer el máximo nivel de confianza posible, no solamente para despejar estas dudas, sino para que resulte realmente útil y justo. Para ello, las empresas y organizaciones que utilicen estas aplicaciones deben ser capaces de ofrecer:

• Trazabilidad. Los desarrolladores de aplicaciones de IA deben poder proporcionar mecanismos de trazabilidad de los algoritmos presentes, a fin de localizar y corregir sesgos y otros aspectos no deseables, que puedan surgir en el uso de estas aplicaciones. Ya han sido explicadas las dificultades que ello conlleva y los esfuerzos de varios actores del sector para mejorarla.

• Privacidad. Los datos de los clientes y usuarios deben estar siempre protegidos, y su uso debe responder fielmente a las condiciones contractuales con las que hayan sido obtenidos. Los marcos legales según países aplican distintos grados de protección de estos datos.

• Ausencia de sesgos. Los datos usados para adiestrar a las aplicaciones de IA no deben contener sesgos, y estas aplicaciones deben ser periódicamente auditadas para detectarlos, en su caso. Asimismo, se debe estar razonablemente seguro de que se nutre a la aplicación de la cantidad, variedad y calidad de datos más exigentes.

• Ética. Es posible que la Dirección de una compañía afirme “Nosotros estamos aquí para ganar dinero” o, más políticamente correcto, “Nuestro compromiso es mantener los puestos de trabajo, de los que dependen muchas familias”. Pero, afortunadamente, cada vez más, se espera que las empresas expresen, compartan y actúen en función de valores éticos

y de justicia social.

En cumplimiento a la Resolución de SEDECO SDCU Nº 1600/2021 “POR LA CUAL SE ESTABLECE LA OBLIGATORIEDAD DE CONTAR CON UN CENTRO DE ATENCION AL CONSUMIDOR (CAC) POR PARTE DE LOS PROVEEDORES DE BIENES Y SERVICIOS DE TODO EL PAÍS”

La citada normativa surge de la necesidad de que los proveedores cuenten con un Centro de Atención al Consumidor (CAC), mediante el cual se puedan evacuar las eventuales consultas y/o quejas respecto a los productos o servicios ofertados, a fin de garantizar la protección de los Derechos de los Consumidores y Usuarios. CRECER ha constituido un Centro de atención gratuito donde podrán ser evacuadas las dudas o quejas que puedan existir sobre los servicios que prestan nuestros asociados

https://fb.watch/83zLPP6nDq/

Yago Montero Castellanos, Andrés Sevilla Arias (14 de noviembre, 2013).

Tapering. Economipedia.com

Cuando se habla de tapering en finanzas, se hace referencia a la disminución gradual de las medidas extraordinarias de política monetaria expansiva tomadas por los bancos centrales tras una crisis económica.

Este término es muy reciente en el vocabulario financiero, “taper” en inglés significa disminuir y el uso de esta palabra en finanzas es fiel a su original significado.

De hecho, la realidad es que es un concepto originariamente utilizado en entrenamiento deportivo. El tapering en el deporte hace referencia a la disminución del volumen de entrenamiento. En el mundo del running, el objetivo del tapering es reducir la carga de entrenos para llegar en condiciones óptimas a la competición. Que nuestros músculos lleguen preparados pero descansados. Lo mismo ocurre en economía, la idea del tapering es ir reduciendo los estímulos monetarios para que el mercado se vaya adaptando sin cambios bruscos que le hagan perder el rumbo.

En concreto, el origen de la palabra tapering radica en la reducción de las medidas extraordinarias que tomaron en Estados Unidos contra la crisis de 2008. Por ejemplo, la reducción gradual de compra de bonos por parte del FED (una compra 85.000 millones de dólares mensuales -el famoso quantitative easing).

Dicha compra de bonos también fue una medida aplicada en otros bancos centrales desde el inicio de la crisis de 2008, como el Banco Central Europeo, el banco de Japón o el banco de Inglaterra.

También se aplicaron fuertes estímulos monetarios tras la crisis del covid en el año 2020 por parte de la gran mayoría de bancos centrales del mundo.

¿Por qué se aplica el tapering?

En primer lugar, hay que tener en cuenta que el tapering no se aplica en una situación de normalidad económica. Sino que trata de revertir una situación extraordinaria para paulatinamente ir llevando la economía a la normalidad.

Cuando un banco central aplica medidas de estímulo monetario (políticas monetarias expansivas), para salir de una crisis económica (como por ejemplo la gran recesión de 2008, o la crisis del covid) esto puede provocar distorsiones económicas.

Una de las principales distorsiones económicas y que más miedo da a los economistas, es que aumente la inflación de forma considerable y prolongada en el tiempo. Recordemos que las políticas monetarias expansivas han aumentado la masa monetaria de un país o región, por lo que al haber más dinero en circulación es posible que caiga el valor del dinero y por tanto los precios de los bienes y servicios suban.

Para evitar que los precios se descontrolen (entre otras distorsiones económicas), el banco central debe retirar las medidas de estímulo monetario, es decir, debe comenzar el tapering.

El tapering es un proceso largo, que se extiende en el tiempo y puede durar meses e incluso años. La medidas de política monetaria se van quitando gradualmente a medida que los principales datos de la economía muestran mejoras (aumentos de PIB, inflación contenida en torno al 2%, reducciones de paro desempleo).

Se debe realizar de una manera lenta para evitar grandes distorsiones en los mercados financieros. Si el tapering se hiciera demasiado rápido podría ser perjudicial para la economía, ya que eran medidas aplicadas para salir de una crisis económica. Al reducirse la masa monetaria (o realmente aumentarse menos) puede disminuir la liquidez de la economía, reduciendo el crédito que otorgan los bancos e inversores, pudiendo esto a su vez provocar bajadas en los precios de los activos (como las bolsas y los inmuebles). Lo que puede llegar a provocar otra crisis económica.

Sin embargo, si son los estímulos monetarios los que empiezan a causar distorsiones económicas (por ejemplo una inflación elevada y prolongada), el banco central se verá forzado a aplicar el tapering de forma más agresiva, ya que los estímulos monetarios puede estar provocando burbujas económicas, que causen una crisis mayor.

¿Cómo afecta el tapering a los mercados financieros?

Como comentábamos arriba, el tapering consiste en retirar los estímulos monetarios, por lo que es básicamente una reducción de la oferta monetaria, o más bien un menor aumento de la oferta monetaria con respecto al ritmo de aumento que estaba estimulándola anteriormente.

A los mercados, hablando coloquialmente, les interesa que haya más dinero en circulación para que aumenten los precios. Por lo que las medidas de estímulo son bienvenidas, siempre y cuando no lleguen a provocar una burbuja económica, que cause una crisis económica (como pasó con la crisis de 2008 tras los estímulos monetarios de principios de los años 2000 y la burbuja inmobiliaria que crearon).

Por el contrario, el tapering, que supone una reducción de los estímulos, puede tener malas consecuencias para los mercados financieros.

Por ejemplo, tras la crisis de 2008, la FED aumentó su balance desde 1 billón de dólares (trillon dollars) en 2008, hasta los 3 billones de dólares en el año 2013. Esto es porque había ido comprando bonos a lo largo de estos años para «inyectar» dinero en la economía. En esa época estaban comprando 85 mil millones de dólares en bonos cada mes (45 en bonos del tesoro americano y 40 en MBS).

Como dato curioso, la palabra tapering fue utilizada por primera vez por Ben Bernanke el 22 de Mayo de 2013. Ese día se produjo un pánico traducido en severas caídas de las bolsas y aumentos en los rendimientos (yield) de los bonos. Sin duda las palabras del ex-presidente de la Reserva Federal (FED) tuvieron un efecto muy grande en las cotizaciones, al entender el mercado que se iban a reducir gradualmente los estímulos monetarios.

Durante el año, la FED fue posponiendo la decisión de retirar los estímulos. Sin embargo, en Diciembre de 2013, anunció el tapering oficialmente, publicando que reduciría la compra mensual en 10 mil millones de dólares, pasando a comprar 75 mil millones de dólares al mes, en vez de los 85 mil millones anteriores.

El mercado en esta ocasión no reaccionó mal, ya que se vio como una señal de fortaleza, ya que la economía estaba creciendo a muy buen ritmo y el tapering se anunciaba para frenar una posible escalada en los precios o la generación de una burbuja en los activos.

En los últimos años, los países han disparado notablemente su deuda recurriendo a instrumentos como el rollover, pero a su manera. ¿Sabes cual es esta herramienta? ¿Conoces cómo funciona? ¿Sabes por qué los Gobiernos recurren tanto a ella? ¡Veamos!

Las políticas de expansión monetaria y fiscal que están llevando a cabo los distintos Gobiernos en todo el mundo vuelven a poner el foco de atención en un tema nunca olvidado: la deuda pública. El motivo es que, debido a estas políticas, el endeudamiento de muchos Estados ha crecido exponencialmente, lo cual los está obligando a recurrir al rollover.

En líneas generales, podemos decir que los Estados suelen devolver la deuda pública de dos maneras.

La primera, y más evidente, es conseguir un superávit en las arcas públicas, es decir, un nivel de ingresos superior al de gastos. De esta forma, podemos utilizar ese saldo positivo para devolver el capital prestado cuando la deuda llega a su vencimiento. Cabe destacar que este superávit puede conseguirse con ingresos ordinarios (impuestos, tasas, etc.) o extraordinarios (como la venta de patrimonio estatal), o bien recortando gastos en el presupuesto, que conocemos como políticas de austeridad.

Sin embargo, el gran inconveniente del desendeudamiento es que requiere un superávit previo, algo que muchos Estados son incapaces de conseguir. Ya sea por la estructura de gastos e ingresos, por incapacidad de las autoridades o incluso por falta de voluntad política, hay países en los que el déficit público se ha convertido en un problema crónico. ¿Qué hacen estos países para pagar su deuda pública?

La respuesta a esta pregunta es la segunda estrategia que comentábamos para hacer frente al problema que aquí nos ocupa: el rollover.

En realidad, se trata de un recurso tan sencillo como emitir deuda nueva para pagar la antigua. De esta manera, los Estados pueden atender sus compromisos financieros sin necesidad de hacer ajustes en el presupuesto ni tomar medidas impopulares.

«Se permite posponer la devolución de la deuda pública sin perjudicar a los inversores ni comprometer la calidad crediticia del país.»

«En el periodo recesivo 2008-2014, la deuda española creció a una media anual de 9,27 % del PIB. Sin embargo, durante el ciclo expansivo posterior (2015-2019), esta se redujo solamente a una media anual de 1,04 % del PIB.»

Así, si los Estados pueden retrasar la cancelación de sus deudas, y además hacerlo a un coste mínimo, ¿cuál es el problema de esta estrategia entonces? En primer lugar, esta política rompe por completo el equilibrio a largo plazo que persigue el presupuesto cíclico. Recordemos que la idea es que los déficits públicos en años de crisis sean compensados con los superávits que se registran cuando la economía crece. Sin embargo, si los Gobiernos no aprovechan los años de crecimiento para desendeudarse y, en cambio, aumentan aún más el gasto, este mecanismo no puede funcionar.

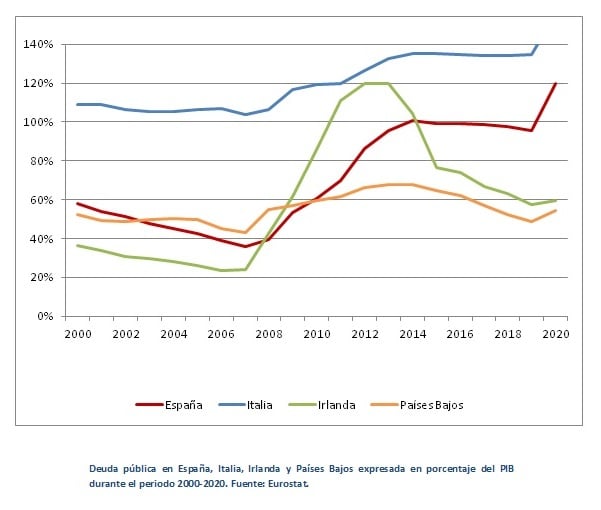

Deuda pública en España, Italia, Irlanda y Países Bajos expresada en porcentaje del PIB durante el periodo 2000-2020

Veamos un ejemplo muy reciente en la evolución de la deuda pública española. Como podemos observar, en el periodo recesivo 2008-2014 la deuda creció a una media anual de 9,27 % del PIB. Sin embargo, durante el ciclo expansivo posterior (2015-2019), esta se redujo solamente a una media anual de 1,04 % del PIB.

El motivo es que a partir de 2014, y viendo la impopularidad de las políticas de austeridad fiscal, los Gobiernos que se han sucedido en España decidieron aprovechar el crecimiento económico para volver a aumentar el gasto público. Al hacerlo, dejaron de lado el desendeudamiento y en su lugar siguieron confiando en mantener el rollover de la deuda, animados por unos tipos de interés cercanos a 0.

La gráfica nos enseña una evolución similar de la deuda en Italia, pero opuesta en Irlanda y los Países Bajos. En estos casos, sus Gobiernos sí aprovecharon la recuperación económica para reducir su volumen de deuda hasta niveles más sostenibles.

Como no podía ser de otra manera, el resultado es que ahora Italia y España atraviesan una nueva crisis económica con unos niveles de deuda pública muy superiores a los de 2008. Este es uno de los grandes peligros del rollover: puede utilizarse puntualmente en tiempos de crisis, pero si se recurre a él, también, cuando la coyuntura es favorable, existe la posibilidad de que el endeudamiento del Estado crezca indefinidamente. Cuando esto ocurre, vemos que la deuda aumenta durante las recesiones y se mantiene estable en las expansiones, pero nunca desciende de forma significativa.

Ahora bien, ¿cuál es el problema si la deuda sigue aumentando? Si existe la posibilidad de hacer rollover indefinidamente, ¿por qué es un problema que el nivel de deuda pública sobre el PIB siga creciendo?

«Existe el peligro de que la solvencia del Estado no dependa de la disciplina de sus autoridades sino de factores exógenos como los tipos de interés.»

Vamos a intentar responder a estas preguntas volviendo al ejemplo anterior.

Supongamos que el país que emite bonos al 1 % quiere hacer rollover al cabo de 10 años, pero se encuentra con que en ese momento las condiciones de los mercados financieros han cambiado, los tipos de interés han subido y ahora debe colocar su deuda al 5 %. Si la deuda pública en ese país supone un 10 % del PIB, el gasto financiero adicional que debe afrontar el Estado sería de apenas el 0,4 % del PIB.

Supongamos, en cambio, que el volumen de deuda pública no es del 10 sino del 100 % del PIB, una cifra bastante habitual hoy en día. En ese caso, el aumento en los tipos de interés se traduciría en un coste adicional equivalente al 4 % del PIB, lo que sería suficiente para desequilibrar cualquier presupuesto.

Es evidente que en el primer caso, las finanzas públicas pueden resistir un aumento de los tipos de interés sin ningún problema. Sin embargo, en el segundo, una situación así puede desatar una crisis de deuda soberana. En otras palabras, cuando el nivel de deuda sobre el PIB es elevado, el Estado necesita tipos de interés bajos, porque solamente en esas condiciones es capaz de hacer rollover e impagar su deuda.

Se entra así en un callejón sin salida donde los Gobiernos tienen dos opciones: intentar desendeudarse o, por el contrario, seguir emitiendo deuda nueva para pagar la antigua.

La primera alternativa suele ser muy difícil cuando el volumen total de deuda es demasiado alto, porque, quizás, ni siquiera el Estado tenga el patrimonio suficiente como para garantizar su devolución. La segunda puede ser más factible a corto plazo, pero igualmente supone un coste añadido que suele ser compensado con medidas impopulares, como recortes del gasto o subidas de impuestos.

El peligro consiste, por tanto, en dejar que la solvencia del Estado no dependa de la disciplina fiscal de sus autoridades, sino de un factor exógeno como los tipos de interés en los mercados financieros internacionales. Factores que, además de cambiantes, en ocasiones pueden ser también impredecibles.

«Es, en otras palabras, la vieja historia de la cigarra y la hormiga llevada a nuestra economía global del siglo XXI.»

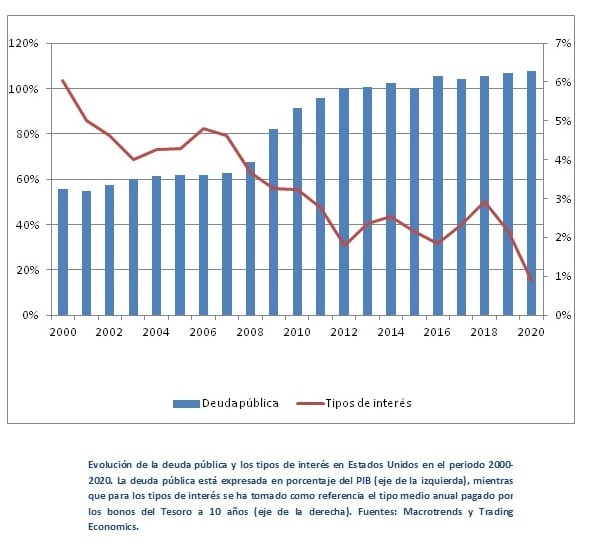

El caso de Estados Unidos que observamos en la gráfica que se muestra abajo puede ayudarnos a entender esta relación entre políticas públicas y tipos de interés. Si bien no podemos hablar de una correlación perfecta entre ambas variables, es evidente que el periodo de mayor endeudamiento del Gobierno federal (2007-2012) coincide, también, con la mayor caída de los tipos de interés pagados por los bonos del Tesoro a 10 años.

Evolución de la deuda pública y los tipos de interés en Estados Unidos en el periodo 2000-2020

NOTA: La deuda pública está expresada en porcentaje del PIB (eje de la izquierda), mientras que para los tipos de interés se ha tomado como referencia el tipo medio anual pagado por los bonos del Tesoro a 10 años (eje de la derecha). Fuentes: Macrotrends y Trading Economics.

Podemos concluir, por tanto, que aunque no se trata del único factor en juego, unos tipos de interés bajos pueden animar a los Gobiernos a soportar mayores déficits y endeudarse con más facilidad. El problema es que, como hemos comentado, aumentar indefinidamente el volumen de deuda puede obligar a hacer rollover sobre ella en entornos futuros, donde los tipos de interés sean más elevados.

En este sentido, quizás sea interesante aprender la lección que nos enseñan Irlanda y los Países Bajos.

En ambos casos, se trata de países que no han renunciado al rollover para poder salir adelante en periodos de crisis, pero han vuelto a reducir su deuda en el momento que tuvieron la oportunidad. Los Países Bajos, gracias a ello, han podido afrontar la crisis del Covid-19 con un ratio de deuda pública sobre el PIB inferior al del año 2000.

En conclusión, podemos decir que el rollover puede ser un instrumento muy útil si se emplea junto al desendeudamiento y ambas políticas se complementan. Sin embargo, si se hace abuso de él para aplazar indefinidamente la reducción de los pasivos estatales, se corre el riesgo de entrar en una espiral de endeudamiento de la que puede ser muy difícil salir.

Podemos encontrar la clave de este dilema en la lección holandesa, que nos enseña la importancia de aplazar las deudas sólo en contexto de crisis, y devolverlas en cuanto la ocasión lo permita; aún a costa de grandes esfuerzos. Sacrificios muy duros y hasta impopulares, pero gracias a los cuales un país puede afrontar las recesiones sin ver desestabilizada su economía.

En otras palabras, la vieja historia de la cigarra y la hormiga llevada a nuestra economía global del siglo XXI.

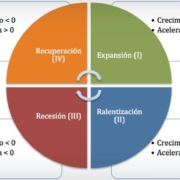

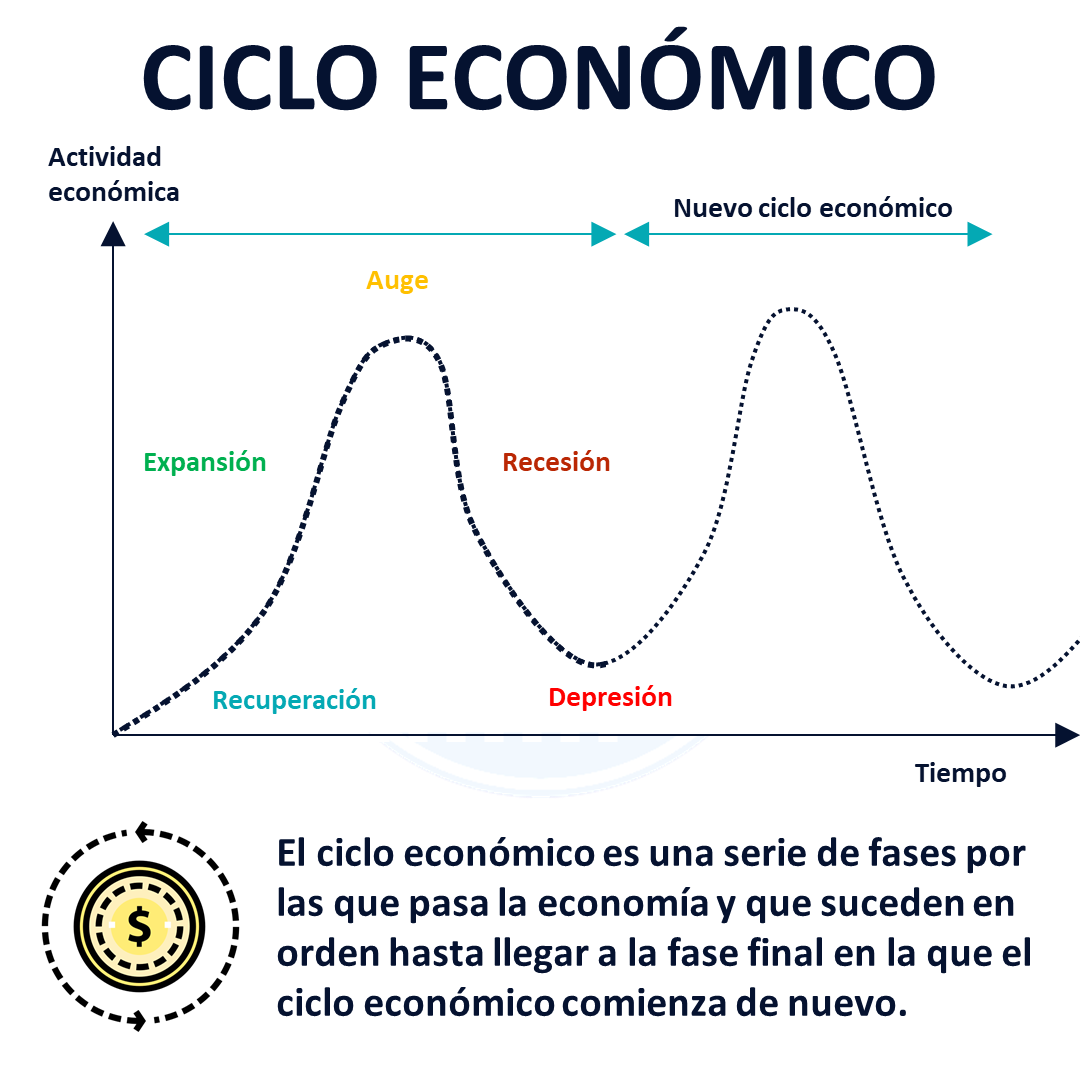

El ciclo económico es una serie de fases por las que pasa la economía y que suceden en orden hasta llegar a la fase final en la que el ciclo económico comienza de nuevo.

Cada ciclo pasa por periodos de recesión y periodos de expansión. Este fenómeno ha sido común a lo largo de la historia económica, conociéndose con otras denominaciones como “ciclos comerciales” o “fluctuaciones cíclicas”.

e le conoce como ciclo debido a que una vez terminado comienza de nuevo desde el inicio formando una rueda continua. Sin embargo, debido a su imprevisibilidad no se puede tomar esto como una regla formal.

En las fases alcistas la economía mejora y se crea empleo, mientras que en las bajistas la economía decrece. Es en los periodos de contracción cuando se desatan las crisis económicas. Cuando ocurren oscilaciones de gran intensidad se pueden llegar a ver burbujas económicas.

Aunque conozcamos la situación en que nos encontramos, el comportamiento futuro de la economía es prácticamente impredecible, ya que no sigue un patrón establecido.

Suele dividirse la vida del ciclo económico en diferentes partes:

La duración del ciclo económico es algo muy debatido ya que raramente han tenido la misma temporalidad a lo largo de la historia. En ocasiones se han dado las cinco fases en tan solo dos años y en otras ocasiones han pasado más de 10 años para ver todas las fases de forma continuada.

Los ciclos económicos no tienen una duración determinada. Sin embargo, estudios estadísticos han distinguido ciclos económicos de diferente tamaño, clasificándolos de la siguiente manera:

Los ciclos económicos son medidos principalmente en niveles de actividad económica de determinados períodos, normalmente hablaríamos de meses o años. No es muy complicado saber la fase del ciclo económico en que estamos, pero si se antoja muy complicado saber cuándo va a terminar una fase y comenzar la siguiente. Así como cuánto durará la siguiente.

Una de las principales formas de medición es con ayuda del PIB. Básicamente, si el PIB sube, estaríamos en una situación expansiva y de creación de riqueza. Si el PIB baja, estamos en una situación de recesión y pérdida de riqueza.

Otra pista clara para conocer en qué situación estamos dentro de un ciclo económico es analizar el factor empleo. Dependiendo de la tasa de desempleo de una economía con respecto a su media histórica se puede intuir en la fase del ciclo en que nos encontramos. En recesión, parece casi imposible encontrar un puesto de trabajo y la tasa de paro es elevada. Mientras que en épocas de bonanza o expansión en lugar de darse pérdida de empleos se da la situación de creación de nuevos.

Por último, es necesario establecer una distinción entre el ciclo económico y las variaciones estacionales o las tendencias a largo plazo. Las propias características básicas del ciclo económico ayudan a que este sea diferenciado de modas u otros cambios en los comportamientos de los miembros de un país.

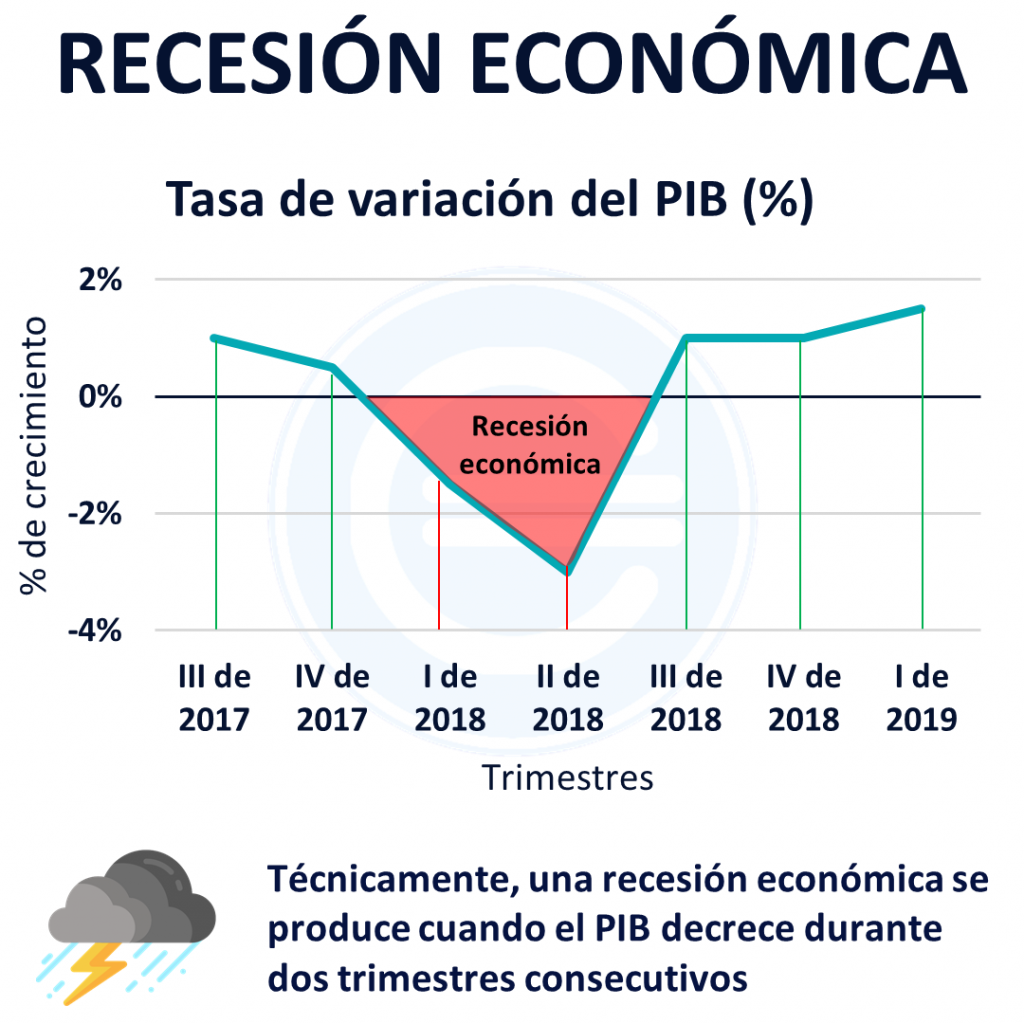

En el siguiente gráfico podemos ver un ejemplo de recesión, con dos trimestres de crecimiento negativo. Si el crecimiento negativo continuase se trataría de una recesión económica más alargada en el tiempo. Sin embargo, si el crecimiento negativo se produjese solo durante un trimestre no podríamos considerar oficialmente ese decrecimiento como una recesión económica.

Las recesiones se caracterizan por el empeoramiento de la economía durante al menos dos trimestres consecutivos. Suelen conllevar una disminución del consumo, de la inversión y de la producción de bienes y servicios. Lo cual provoca, a su vez, que se despidan trabajadores y, por tanto, aumente el desempleo.

Los años anteriores a una recesión suelen ser años de bonanza económica. Como refleja la teoría de los ciclos económicos, la economía se compone de fases, en las que primero la economía crece y luego decrece. La recesión es la fase en que la economía decrece.

Una de las principales causas de la recesión suele ser la superproducción acontecida los años anteriores cuando hay crecimiento económico y el aumento de los precios. El aumento de precios se da, principalmente, en las materias primas, los índices bursátiles y las viviendas. Este aumento de precios lleva a mucha gente a endeudarse aprovechando esa bonanza económica, provocando así que, más tarde, la ralentización de la economía sea más fuerte y la economía caiga en recesión.

Keynes dijo que una recesión económica se produce cuando las familias y empresarios pierden la confianza y dejan de invertir, queriendo acumular liquidez. Cuando una persona decide hacer esto no ocurre nada, pero si todo el mundo quiere acumular efectivo, disminuye el gasto y la renta. Lo que en el conjunto de la economía se traduce a quiebra de empresas, tiendas vacías y disminución del crédito entregado por los bancos.

No existe un consenso exclusivo entre los economistas a nivel global. Sin embargo, atendiendo a diferentes fuentes podemos consultar las definiciones de instituciones como la Organización para la Cooperación y Desarrollo Económicos de los países (OCDE) o la Oficina de Estadísticas Laborales de Estados Unidos.

La Oficina Nacional de Investigaciones Económicas (NBER por sus siglas en inglés) no se limita a definir la recesión como un tema relativo únicamente al PIB. Indican que hay otras variables a tener en cuenta como el empleo, la industria o el comercio global.

Por su parte la OCDE indica que la recesión puede comenzar cuando termina la fase expansiva del ciclo económico y no desde que marca registros negativos exclusivamente.

El problema de estas definiciones alternativas se encuentra en que no son totalmente objetivas y dependerá del criterio del economista analizar si se trata efectivamente de una recesión. En Economipedia preferimos por el criterio de Julius Shiskin, quien en 1974, mientras era comisionado en la Oficina de Estadísticas Laborales de los Estados Unidos, publicó en el periódico New York Times el criterio de decrecimiento durante dos trimestres consecutivos. Se trata de un objetivo simple y objetivo.

Francisco Coll Morales (06 de marzo, 2020).

Expansión económica. Economipedia.com

La expansión económica, también conocida como fase de recuperación, en referencia a una economía y el ciclo económico, es el fenómeno que experimenta una economía determinada, mediante el que la economía comienza a crecer en base a determinados factores. Entre los factores posibles podríamos contemplar incrementos de la productividad, crecimiento de la población, así como factores de ciclo económico.

La palabra expansión significa crecimiento. La economía, al igual que ocurre con otras ciencias, tiene un comportamiento cíclico. Dentro de esos ciclos existen varias fases, aunque no están determinadas por el consenso de economistas. Entre ellas, si existe un consenso de cuatro fases muy definidas que integran el ciclo de una economía. Estas son expansión, auge, recesión y depresión. La expansión integrada dentro del ciclo económico, supone una de las dos fases básicas de todo ciclo económico. A diferencia de la fase de auge, se identifica como la fase ascendente del ciclo económico, es decir, cuando la economía está creciendo, al mismo tiempo que crece la actividad económica.

Entre los elementos que pueden facilitarnos el identificar la fase de expansión económica dentro de un ciclo económico se encuentran:

El hecho de que alguno de estos sucesos se produzca de forma aislada no implica que la economía se encuentre inmersa en una fase de expansión económica. No obstante, si se dan varios de estos fenómenos de forma simultánea, si podríamos estar hablando de una expansión económica.

Aunque no existe una duración definida sobre la duración de una fase de expansión económica, la duración media considerada para la fase de expansión dentro de un ciclo económico varía entre 3 y 4 años. No obstante, han existido fases expansivas que han durado meses, o incluso un año, así como otras que se han alargado hasta 9 y 10 años.

La duración de una fase expansiva puede variar en función de la duración y el comportamiento del ciclo económico. Cuando una economía ha sufrido una gran recesión, la capacidad de crecer es superior y, por ende, la fase de expansión económica o recuperación podría alargarse más de la media contemplada.

El martes 13 de julio del año 2021, hemos celebrado una capacitación gratuita de CRECER, sobre como prevenir los mas frecuentes fraudes que se dan en casas de crédito. Asistieron al evento realizado en el salón de reuniones de BICSA, dictado por el Departamento de Investigación de Delitos económicos, mas de 30 personas, respetando todas las reglas de prevención a causa de la actual pandemia . Otra cantidad similar de personas siguió la charla desde sus oficinas, a través de la plataforma ZOOM

Durante la charla de mas de una hora de duración se cubrieron temas sobre intentos de descuento de cheques robados, cedulas adulteradas y otras formas habituales de fraude en la obtención del crédito. Se recordó que el documento nacional de identidad actual consta con varios sistemas de seguridad que dificultan su adulteración. Al termino de la exposición los oradores respondieron preguntas de los asistentes