AFD canaliza creditos FISALCO por medio de Empresas Crediticias socias de CRECER

Julio, 2020

En medio de la pandemia, una noticia destacada para nuestro gremio ha sido la elección por parte de la AFD de algunas empresas de CRECER para canalizar los recursos de FISALCO.

Con el objetivo de fomentar la concesión de créditos a las pequeñas y medianas empresas, el Ministerio de Hacienda dotó de US$ 88,4 millones a la Agencia Financiera de Desarrollo (AFD) para la creación del Fideicomiso para pago de salarios y/o capital operativo (FISALCO).

FISALCO es un fideicomiso para el apoyo financiero a las MIPYMES y otras empresas. Este producto busca la mitigación de los efectos económicos desfavorables desatados en las empresas por el COVID-19 Dichos créditos se pueden obtener en varias entidades socias de CRECER y tiene como propósito el financiamiento del pago de salarios y/o capital operativo de las MIPYMES , cuentapropistas y profesionales independientes.

Los interesados que califiquen como sujetos de crédito para las empresas de crédito, pueden ser personas físicas, empresas unipersonales o personas jurídicas definidas como micro, pequeñas y medianas empresas (MIPYMES), así como también cuentapropistas y profesionales independientes, todos ellos debidamente inscriptos en el RUC, cuya actividad económica principal se asienta en el territorio nacional, cuyas definiciones y requisitos se detallan a continuación:

- Microempresa: es aquella con facturación anual hasta ₲ 646.000.000 (Guaraníes seiscientos cuarenta y seis millones).

- Pequeña Empresa: es aquella con facturación anual hasta ₲ 3.230.000.000 (Guaraníes tres mil doscientos treinta millones)

- Mediana Empresa: es aquella con facturación anual hasta ₲ 7.752.000.000 (Guaraníes siete mil setecientos cincuenta y dos millones).

Para las operaciones de PYMES deberán presentar: Identificación del deudor (RUC); Información sobre la solicitud y condiciones de crédito; Formulario de presentación de IVA; Planilla de sueldos y remuneraciones del personal a cargo en caracter de declaración jurada o Formulario de aporte patronal IPS o Planilla del Ministerio de Trabajo; Carta compromiso en la que indiquen que no despedirán sin causa a sus trabajadores por al menos el plazo de tres meses posteriores a la recepción del préstamo.

- Profesional Independiente y Cuentapropista: se refiere a la persona física que presta servicios sin relación de dependencia laboral o que obtiene su ingreso a partir de su propio negocio y que se encuentre inscripto en el RUC. Para los mismos, se tomará la facturación y documentación similar a la Microempresa.

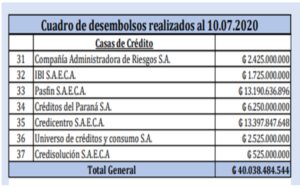

Hasta el momento, se ha desembolsado el 18% del total entre 30 cooperativas y 7 casas de crédito.

Las casas de crédito recibieron la suma de US$ 5,9 millones, es decir, un 38% del total. De entre estas siete compañías, las que más fondos han recibido fueron “Credicentro” y “Pasfín”, con US$ 1,9 millones cada una. Por su parte, “Créditos Paraná” percibió unos US$ 900 mil y “Universo de créditos y consumo” unos US$ 376 mil.

Estos recursos deben ser colocados por las intermediarias en forma de créditos a pequeñas y medianas empresas a una tasa máxima del 5,5%, siendo el costo de fondeo 0.5%.

Existen recursos disponibles por ₲ 592.590 millones Al 10 de Julio de 2020 el desembolso de créditos FISALCO habia alcanzad0 el 18% de esa cifra. La AFD había canalizado a través de las empresas crediticias los siguientes importes

Pedro Espínola Vargas Peña, presidente de la Cámara de Empresas Crediticias de Paraguay (Crecer), opinó que el Fideicomiso es un primer paso muy interesante y desde su gremio lo han celebrado con entusiasmo, en el sentido de que las empresas crediticias sean una herramienta más de la recuperación económica, al trabajar en conjunto con el Gobierno para canalizar el crédito a las Mipymes.

“El producto contiene los elementos esenciales que la situación lo amerita. Es muy atractivo para el cliente final dado el período de gracia de entre 6 meses y un año que permite, por el largo plazo, muy necesario para revertir la situación crítica de los afectados”, expresó.

Sin embargo, dijo que la lenta ejecución de los fondos se debe a que es aún un producto que requiere ser afinado para para hacerlo viable al 100%, ya que al no tener ningún aval como es el caso del Fondo de Garantía del Paraguay (Fogapy), la exposición al riesgo es mucho más grande, y sin embargo la tasa máxima permitida es casi la mitad de la del mencionado fondo (10%). “Es cierto que recibimos el dinero de la AFD a una tasa aún menor, pero aun así el spread es menor que el Fogapy, a un riesgo mucho mayor”, aseveró.

Recalcó que de todas maneras, las siete empresas crediticias seleccionadas por la AFD para poder operar están buscando entidades sujetas de crédito coherentes con el nivel de riesgo que el producto permite, y si bien la necesidad es grande y la oferta muy atractiva, la demanda real del producto es notablemente baja porque la mayoría de las solicitantes carece de la documentación requerida.

Al ser consultado sobre el nivel de morosidad en el sector, el directivo refirió que el freno abrupto que tuvo la economía en general ha tenido efectos devastadores al inicio de este proceso en el mes de marzo, aunque luego hubo cierta recuperación, sobre todo a nivel de cobranzas, que mejoró mucho más rápido de lo esperado en los meses de junio y julio con números mucho más sanos.

“Los paraguayos están demostrando que en la adversidad no se desesperan, sino que se vuelven más asertivos y concentrados en lo que hay que hacer, como ser el cumplir con las obligaciones. Disminuyó el consumo, pero no dejaron totalmente de lado sus compromisos”, comentó. Explicó que la variación de la mora es muy variable de empresa a empresa porque en el segmento de consumo hay diversas sub-categorías con comportamientos muy variables. Aseveró que el deterioro fue en algunos casos de tan solo dos puntos porcentuales más sobre la habitual, pudiendo en otros casos llegar hasta cerca de una cifra de dos dígitos, haciendo notar la diferencia que puede haber entre una y otra.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!