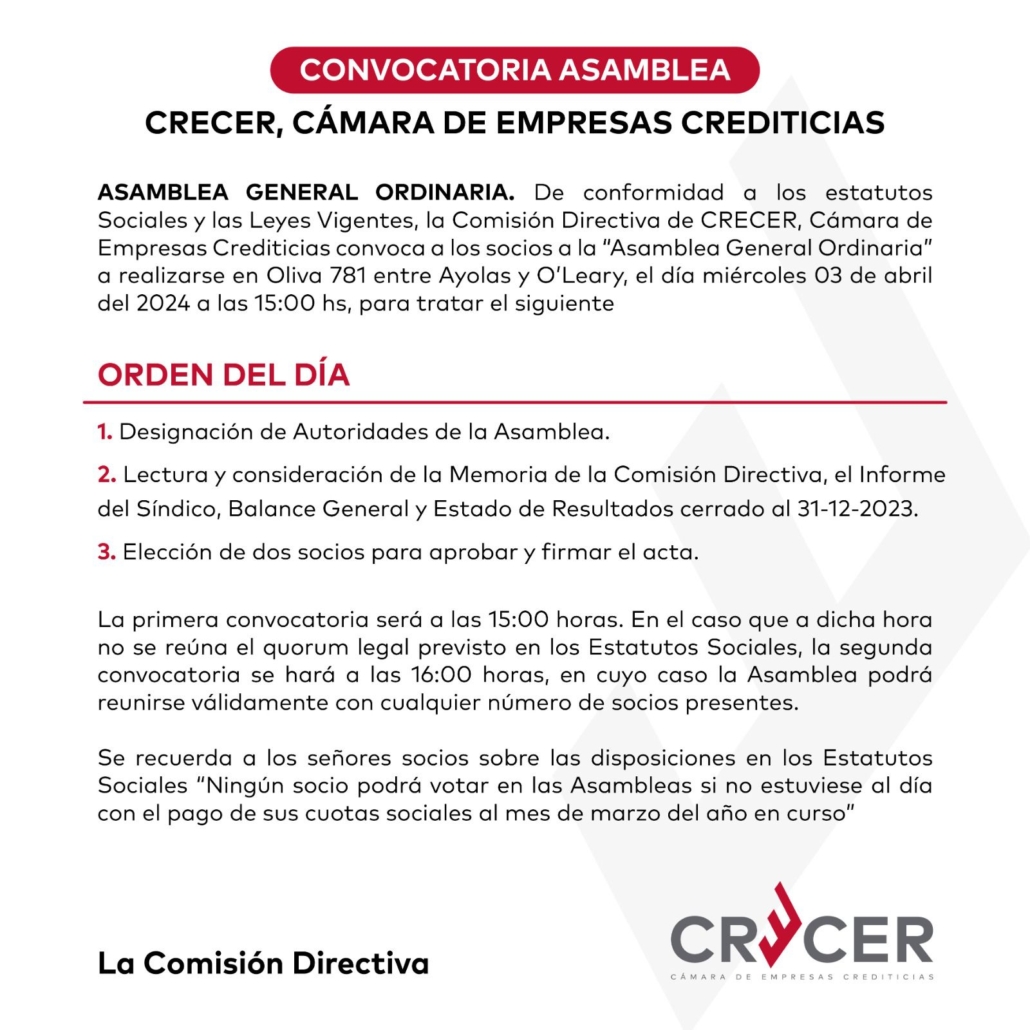

Asamblea General Ordinaria de CRECER

ASAMBLEA ORDINARIA CRECER

El miércoles 3 de abril del 2024, en el local de la Cámara se llevó a cabo la Asamblea Ordinaria 2023, en la que participaron los socios activos del gremio, dando cumplimiento a lo establecido en los estatutos.

El orden del día fue el siguiente:

1. Designación de Autoridades de la Asamblea.

2. Lectura y consideración de la Memoria de la Comisión Directiva, el Informe del Síndico, Balance General y Estado de Resultados cerrado al 31-12-2023.

3. Elección de dos socios para aprobar y firmar el acta.

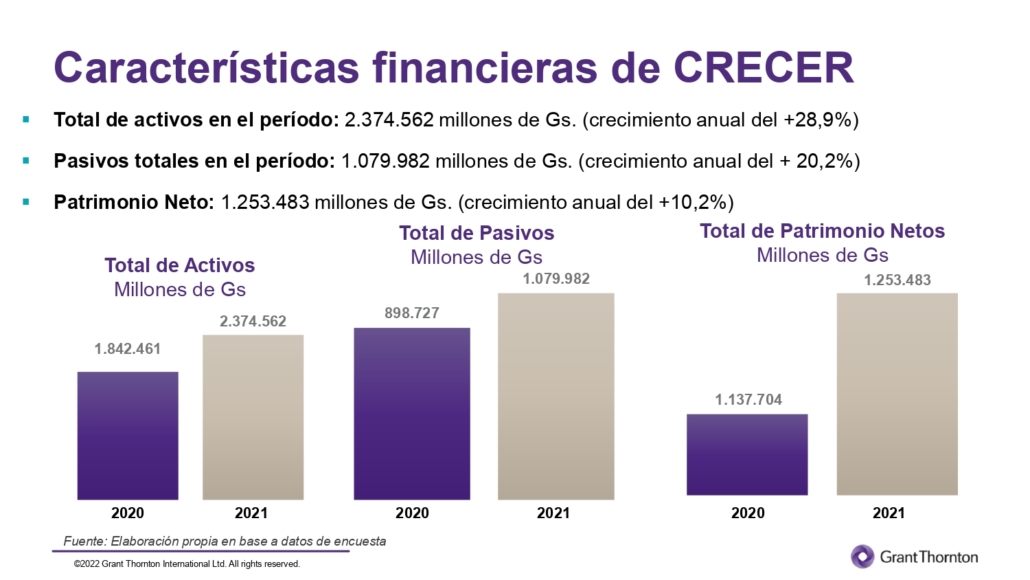

Cabe destacar que fueron aprobados la Memoria 2023, el Informe del Síndico y el Balance General y Estado de Resultados al 31/12/2023.